发布时间:2019-07-01

步入六月份,国内各地市场低压注塑产品呈单边下行走势,月初石化库存方面降幅缓慢不及预期,持货商多维持让利报盘。

因近期处于淡季,短线市场需求端订单有限,加之中美贸易摩擦之中塑料制品出口受阻,下游企业订单不及往年,且前期美国提出的剩余3000亿清单涉及涵盖大部分消费品,其中塑料极其制品涉及金额达103.6亿美元,彻底打压产品需求积极性,业者普遍看空,导致低压注塑产品价格持续走跌,低端价位触及7600元/吨,之后随着18日中美两国元首通电话所释放的贸易争端缓和信号,宏观心态面及原油价格攀升之后,聚乙烯线性产品价格反弹,低压产品随即跟随上行。

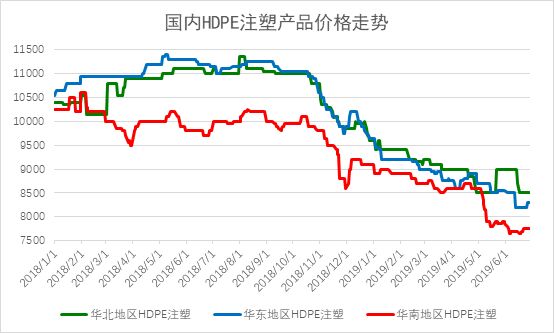

截止6月27日,国内低压注塑产品修复至7700-9300元/吨,较上月跌100-500元/吨,跌幅在4.38%,跌幅明显高于线性产品1.05%,其中,中低端产品跌幅较大,高端产品因为其货源普遍紧缺,价格居高。

从图中可以看出,注塑产品价格较2018年同月份下跌1900-2050元/吨,处于近年低点,但在产品价格持续低位现状之下,产品价格未能刺激成交放量,月内跌至近年低点,虽在中下旬产品反弹之后,市场出现了短暂的交易潮,但多数原料未能被终端彻底消化。

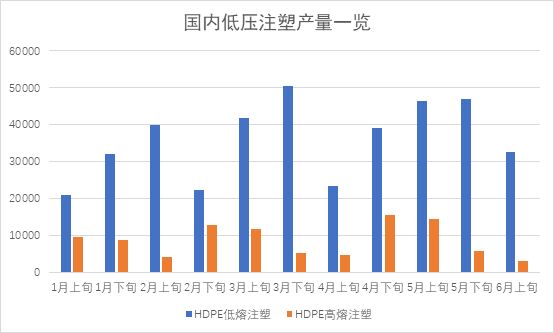

从6月上旬国内产量来看,低熔注塑产品国产量在32591万吨左右,环比减少30.48%,高熔注塑产品产量在0.32万吨,环比减少48.86%。

从供应端来看,6月份上半月注塑产量大规模缩减,主因近期注塑价格持续走跌,成本空间缩减,国内生产企业转产其他类别导致,加之近期注塑进口货源集中到港现状,供应面阶段性激增,下游需求端传统淡季及近期订单缩量现状之下难以在短期消化如此数目货源,并且兰州石化装置在6月末开车,陕西延长石油延安能源、独山子石化计划在7月份检修,7月份国内供应方面也将出现增减互现状态,加之进口货源后续船期未减,注塑产品近期虽然供应缩减,但供应端承压现状短期依旧难改。

需求端方面,由于低压注塑产品淡旺季区分相对线性产品表现的不太明显,虽然市场近期因为宏观面利好信心有所提升,但因刚需优先,谨慎操作仍是主流,短期宏观心态持续周期较短,供应端压力持续现状之下,需求端疲软现状将在7月份继续维持。

更多内容扫描二维码关注微信公众号

汇率转换

1人民币=美元 (1美元=人民币)

延伸阅读

-

面议或电议

丙酸,尼龙,PC料,PC粉末,AC料 -

面议或电议

TPU鞋料颗粒 -

面议或电议

黑色PE颗粒 -

面议或电议

半硬质PVC塑料